大浪淘金之锐科激光

锐科激光成立于2007年,是一家拥有自主创新知识产权的国家级高新技术企业,专门干光纤激光器及其关键器件与材料的研发、生产和销售,主营业务包括为激光制造装备集成商提供各类光纤激光器产品和应用解决方案,并为客户提供研发技术服务和定制化产品。

公司于2018年6月25日登陆深交所创业板,发行价格为每股38.11元,保荐人为国泰君安证券。

武汉锐科承担有国家“十一五”、“十二五”科技支撑项目,国家重大专项和国家“863”机会等项目子项。申请和获得专利20多项,四项成果通过省部级鉴定,两项成果获湖北省科学技术进步一等奖,三个产品被国家列为自主创新产品,连续两次获得“高新技术企业”证书。公司2010年通过ISO9001:2008质量体系认证,2011年获国务院侨办颁发的“重点华侨华人创业团队”称号。

锐科激光也是全球有一定的影响力的具有从材料、器件到整机垂直集成能力的光纤激光器研发、生产和服务供应商。

锐科激光先后研制出我国第一台25W脉冲光纤激光器产品,第一台100W、1000W、4000W、6000W和10000W连续光纤激光器产品并形成批量化生产。

如果把激光切割机、焊接机比作人,激光器就是心脏。光纤激光器是继二氧化碳气体激光器、半导体固体激光器之后的第三代激光器,它由细如发丝的光纤来释放激光能量,可以焊接飞机、轮船。

过去,我们国家生产的光纤激光切割机、焊接机,是典型的“中国脸、外国心”。美国巨头IPG,一度占据中国80%的市场占有率。一台1万瓦的光纤激光器,最高曾卖到700万元。

2007年,海归专家闫大鹏创立锐科公司,喻意“锐意进取,科学技术创新”,下决心改变这一现状。2013年,我国首台万瓦连续光纤激光器在锐科问世。这标志着,中国继美国后,变成全球上第二个掌握此技术的国家。

锐科在全球拥有1600多家客户,遍及40多个国家和地区。而世界光纤激光器的主要市场仍在中国,全球1/3以上的产品均卖往中国。“因为实现了自主可控和国产化,现在锐科的一台1万瓦光纤激光器,价格仅需70万到80万元左右。”

航天三江集团有限公司(以下简称“航天三江”)副总经理、锐科激光董事长伍晓峰表示,激光产业是军民融合度较高的产业,可大范围的应用于航空航天、高铁、医疗等高端装备制造领域,航天三江收购锐科正是为提升航天装备的制造能力。

加入航天科工后,锐科激光进入发展快车道,经济指标呈非线性增长,实现了激光产业的跨越式发展。

公司目前基本的产品包括10W至2,000W的脉冲光纤激光器;10W至30,000W连续光纤激光器;75W至450W准连续光纤激光器;80W至8,000W光纤输出半导体激光器等,产品广泛用于激光制造如打标、切割、焊接、熔覆、清洗、增材制造等领域;超快激光器方面主要产品有100W红外皮秒激光器、50W绿光皮秒激光器、30W紫外皮秒激光器、20W飞秒激光器、266nm激光器、 2mJ 大能量激光器等,大范围的应用于激光制造如:显示和面板玻璃切割、汽车玻璃切割,厚玻璃切割、FPC覆盖膜切割、5G LCP 切割、OLED柔性显示材料切割、LED晶元切割、半导体芯片切割等应用。

在新的应用领域,锐科激光加速布局,在如厚板切割、锂电焊接等细分行业应用上已有显着进展。尤其是在新能源焊接领域,公司产品涵盖脉冲、连续、准连续、直接半导体等激光器,能够完全满足整个锂电池制造各环节的需要。在产品性能上与进口产品比肩,正在慢慢地实现进口光源的替代。公司目前已经和国内十多家设备集成商展开合作,产品已进入国内前三的电池生产企业,帮助整个产业链实现降本增效和核心器件自主可控。

据了解,激光切割和激光焊接相对传统加工有着非常明显优势,全球激光市场持续增长,光纤激光器加速爆发。全球光纤激光器收入从2013年的8.41亿美元增加至2018年的26亿美元,CAGR达25.32%,保持快速增长态势。当前全球IPG一家独大,占据光纤激光器约50%的市场占有率。海内、外企业分别在低、高功率市场占据垄断地位。但随着锐科激光等公司不断向高功率激光产品突破,打破国外企业在高功率市场的垄断,未来有望实现高功率激光器的逐步国产化。

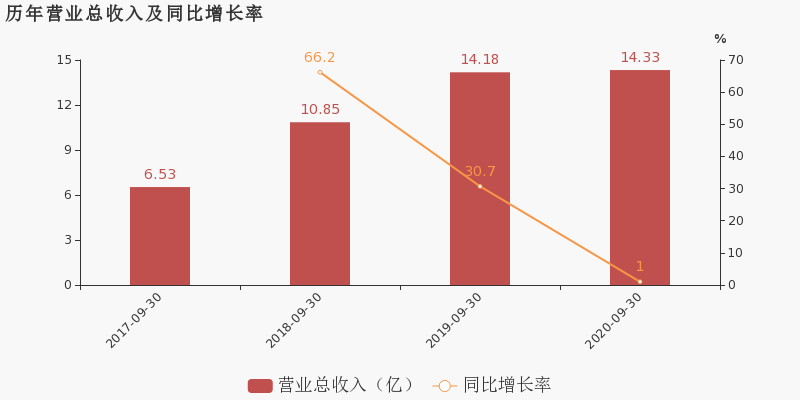

上市前,锐科激光的业绩逐年增长。据招股说明书,2015年至2017年,锐科激光的营业收入分别是3.13亿元、5.23亿元、9.52亿元;归属于母公司股东的净利润2464.33万元、8903.54万元、2.77亿元;经营活动产生的现金流量净额分别为-431.59万元、1.23亿元、2.04亿元;主营业务毛利率分别是23.07%、35.73%和46.59%。

上市当年,锐科激光的营收和净利增长,主营业务毛利率下滑。2018年,锐科激光实现营业收入14.62亿元,同比增长53.63%;归属于上市公司股东的净利润4.33亿元,同比增长56.05%;经营活动产生的现金流量净额2.62亿元,同比增长28.43%;主营业务毛利率45.32%,比上年同期减少1.27个百分点。

上市第二年,锐科激光增收不增利,净利润减少,主营业务毛利率大幅度地下跌。2019年,锐科激光实现营业收入20.10亿元,同比增长37.49%;归属于上市公司股东的净利润3.25亿元,同比减少24.81%;经营活动产生的现金流量净额-5784.92万元,同比减少122.12%;主营业务毛利率28.78%,比上年同期减少16.54个百分点。

2020年10月27日锐科激光披露三季报,公司2020年前三季度实现营业总收入14.3亿,同比增长1%;实现归母净利润1.8亿,同比下降35.8%,降幅较去年同期扩大;每股盈利为0.62元。报告期内,公司毛利率为28%,同比降低3.9个百分点,净利率为13.4%,同比降低7.2个百分点。

期间费用率升高2.1%,对公司业绩有所拖累,经营性现金流一下子就下降138.7%

锐科激光表示整体前三季度业绩相较去年同期有所下滑的根本原因是上半年新冠疫情导致公司生产经营活动受大影响,一季度整体基本上处于停产状态,二季度又因产能受限叠加新品导入等因素,业绩承受压力。

此外,据了解锐科激光未来还将切入如激光医疗、特种激光等其他大应用行业,提升公司发展的天花板。

蜂赢国际综合自东方财富网、中国经济网、湖北日报、科技之窗、锐科激光官网等返回搜狐,查看更加多