光纤激光器研究报告

其中,全球工业激光器收入从2013年的25亿美元增加至2017年的43亿美元,CAGR高达14.8%。

我们认为该机构统计口径并未包含精密加工,预估包含精密加工后的工业激光器市场规模应为52亿美元。

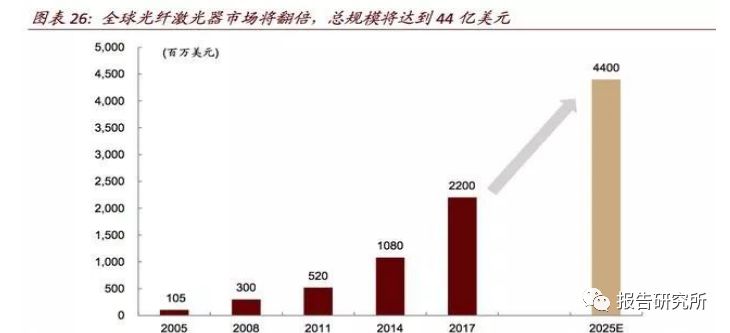

根据OptechConsulting统计,2005-2017年,光纤激光器处于导入期,全球市场规模由1.05亿美元增加到22.0亿美元,CAGR达到29%,远高于同期激光器整体以及工业激光器的增速。

往前看,光纤激光器渗透率仍将增长,OptechConsulting预计到2025年全球市场规模较2017年翻倍,达到44亿美元。

2013年,亚洲占全球比重仅为39%,2016年上升到43%,预计到2025年,这一比重将高达55%。而欧美地区占比将下降到40%左右。

根据OptechConsulting数据,2013年中国大功率材料加工设施占比全球比重仅为18%,2016年上升到23%,预计到2025年,这一比重将达到35%。

在激光行业的高速发展过程中,中国本土将有望诞生具有国际竞争力的公司,大族激光已经跻身国际激光设备第一梯队,我们看好国内激光器行业龙头更进一步。

IPG20世纪初以来推动光纤激光器的成熟和商业化,目前所研发的光纤激光器上限功率可达100KW。

IPG还通过一系列收购实现了对产业链最上游的整合,保障核心部件的质量、性能和成本。

近年来,IPG的业务还外延至光束传输端的光学设备,包括切割头和焊接头等。

最典型的案例是通快2009年收购SPI,2015年又收购JKLasers,具备了光纤激光器的自给能力。

相干先后收购PositiveLight和LambdaPhysik,具备了部分种类激光器自主能力,更是于2016年收购Rofin之后完善了CO2、固体、光纤与半导体激光器的全方位布局。

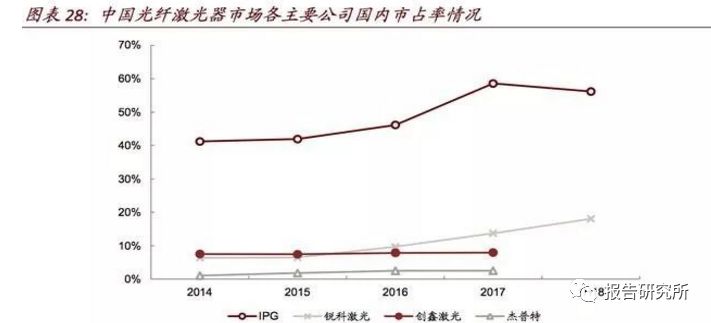

国内由锐科激光领衔,努力追赶与IPG的差距。在光纤激光器领域,以锐科、创鑫激光、杰普特为代表的较早进入该领域的中国本土企业正在改变由IPG、nLight、相干、通快等外国企业垄断中国光纤激光器市场的格局。

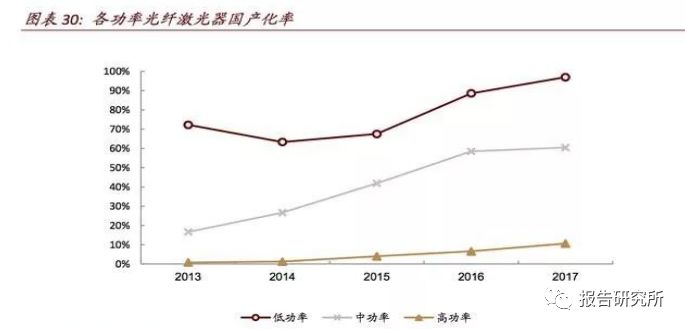

低功率光纤激光器已完成进口替代。由于低功率激光器技术壁垒相比来说较低,且近几年国内消费电子产业加快速度进行发展,激光打标和微加工需求爆发性增长,国产低功率光纤激光器得以快速崛起。

以锐科激光为例,目前其成熟产品以750W-1500W的中功率光纤激光器为主,但单价较进口产品便宜10%-30%,且产品的质量和稳定高。

虽然国内厂商目前已研发出万瓦级连续激光器,但产品稳定性和光束质量还有待提升,成熟工艺仍处于低于6KW级别阶段。

国家产业政策扶持。产业政策从2006年开始格外的重视激光产业,最近对激光器的扶持开始增加。

且2018年以来,全球特别是中美贸易摩擦的加剧,鞭笞政策和产业格外的重视“自主可控”。

在中国对美国第二轮加征贸易关税后,从美国进口激光设备部分元器件及材料的进口关税也大幅提高。

2012年一台500W进口激光器售价为60-70万元,而现在同类国产产品的售价仅为8-9万元,具备明显的性价比优势。

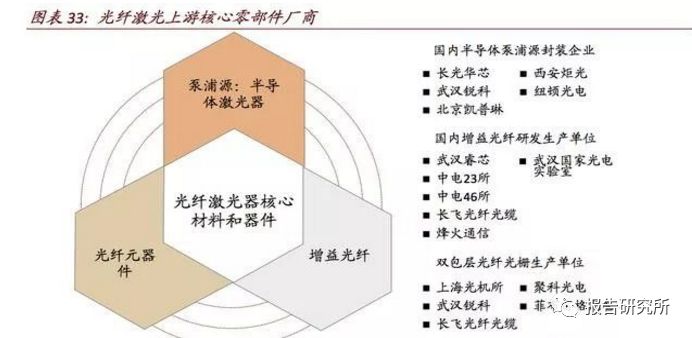

国内厂商在核心部件方面已具备了合束器、耦合器、传输光缆、光栅的生产能力,但与发达国家相比,我国激光产业上游核心元件较为落后。

目前,国内激光器厂商主要向DILAS、nLight、Lumentum、Osram采购泵浦源,国内仅有长光华芯近两年开始生产中低功率的半导体泵浦源。

未来全球激光加工行业将持续替代传统加工;光纤激光器将加速替代传统激光器;与此同时,国产替代持续进行,我国国产激光器行业增速将高于全球需求增长。

我们分别通过自上而下和自下而上两种方法对光纤激光器的市场规模进行了测算,总结来说,我国光纤激光器市场规模有望在5年后达到160亿元,是现有市场规模的2.6倍。

我国光纤激光器市场规模在2023年达到156亿元,5年复合增速为16.8%。

在2018年9月11日发布报告《激光系列研究之设备篇:激光加工,星火燎原》中,我们测算中国激光加工设施市场规模将达到约850亿元,对应2017-2023CAGR为15.6%(高于全球的12.7%);

假设工业用激光器增速与激光设备一致,2017-2023CAGR为15.6%,对应2023年中国工业用激光器市场规模为260亿元,按照光纤激光器占比达到60%,对应市场规模为156亿元。

我国光纤激光器市场规模在2023年达到164亿元,5年复合增速为17.9%。

我们按应用领域拆分为中低功率和大功率:并假设打标市场增速为10%,其他中低功率增速为20%;切割市场由于渗透率提升,对标高端数字控制机床行业增速,假设增速为15%;

焊接市场仅考虑汽车加工和动力电池焊接,假设光纤激光器在焊接渗透率从目前的9%左右提升至20%。

此外,我们对预测进行了情景分析,悲观/中性/乐观情景下光纤激光器2023年市场规模分别为135亿元/164亿元/200亿元。

免责声明:文章仅代表作者观点,版权属于原本的作者所有。因转载众多,或无法确认真正原始作者,故仅标明转载来源,部分文章推送时未能与原作者取得联系,十分抱歉。如来源标注有误,或涉及作品版权问题烦请告知,我们及时予以更正/删除。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。